Actualités

Conseils et bonnes pratiques

Assurance vélo : ce qu’il faut savoir pour rouler l’esprit tranquille

Avec plus de 400 000 vélos volés chaque année en France, difficile d’ignorer la réalité : même bien attaché, un vélo n’est jamais totalement à l’abri. Et comme la pratique explose en ville (électrique, hybride, cargo…), assurer son vélo n’est plus un détail. C’est une façon simple de protéger son mode de transport… et sa tranquillité.

Que vous soyez vélotafeur du quotidien ou cycliste occasionnel, il vaut mieux savoir ce que couvre une assurance vélo, ce qu’elle coûte et comment bien la choisir. On vous guide.

Pourquoi souscrire une assurance vélo ?

Bonne nouvelle : vous restez libre de le faire ou non ; contrairement à la voiture, l’assurance vélo n’est pas obligatoire (sauf si vous utilisez un vélo électrique rapide, les speedbikes). Moins bonne nouvelle : sans assurance, vous roulez sans filet, elle est donc vivement conseillée pour couvrir :

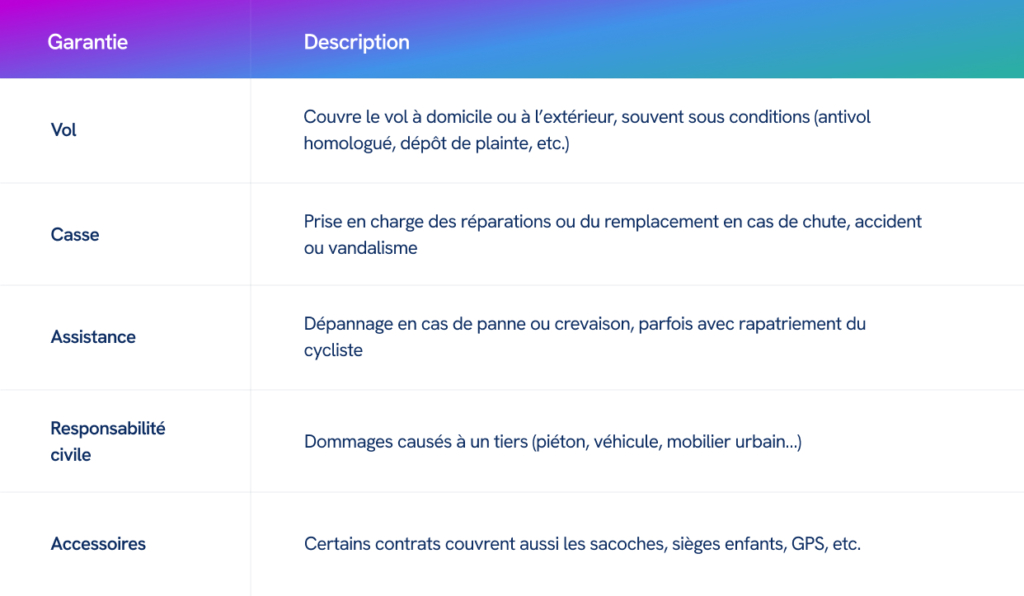

- Le vol (dans une partie commune ou à l’extérieur),

- La casse accidentelle,

- Les dommages liés à un accident,

- Les dommages si vous blessez quelqu’un ou abîmez quelque chose (la fameuse responsabilité civile).

À savoir : la responsabilité civile est souvent incluse dans votre assurance habitation, mais elle ne couvre ni les dégâts sur votre vélo… ni son vol à l’extérieur de votre logement.

Quelles garanties sont proposées ?

Les assurances vélo proposent généralement plusieurs niveaux de couverture, à vous de choisir ce qui vous correspond !

Combien ça coûte ?

Le tarif dépend surtout… de votre vélo et de votre usage. En 2025, comptez entre 3,50 € et 20 € par mois selon :

- La valeur de votre vélo (neuf ou d’occasion)

- Son type (vélo classique, à assistance électrique, cargo…)

- Le lieu où vous le stationnez (domicile, garage, rue)

- Et bien sûr, votre fréquence d’usage (loisir, travail, tous les jours…).

Quelques repères :

- Vélo de ville classique : à partir de 4 €/mois

- VAE urbain (valeur 2 000 €) : 8 à 12 €/mois

- Vélo cargo électrique : jusqu’à 20 €/mois

C’est un investissement, mais minime comparé au prix d’un vélo neuf ou à une immobilité forcée après un vol !.

Comment bien choisir son assurance ?

Avant de signer, pensez à :

- Regarder la couverture à l’étranger : utile si vous pédalez au-delà des frontières.

- Lire les exclusions : certains contrats ne couvrent pas les compétitions ou exigent un antivol spécifique.

- Comparer les franchises : c’est la somme que vous gardez à votre charge. Elle peut faire toute la différence.

- Vérifier les conditions de vol : type d’antivol exigé (souvent obligatoire : norme ART ou FUB), durée d’attache, lieu de stationnement autorisé… c’est souvent là que ça se joue.

- Penser à vos accessoires : sacoches, GPS, sièges enfants… si leur valeur est significative.

En cas de vol ou de casse : que faire ?

- Déposez plainte sous 24 à 48h (la preuve est obligatoire).

- Rassemblez les documents : facture d’achat, certificat de marquage, photos du vélo…

- Contactez votre assureur avec le numéro de série + justificatifs.

- Gardez une copie de tous les échanges.

- Et surtout : votre vélo doit être gravé ! Depuis 2021, le marquage est obligatoire (Bicycode, Paravol par exemple).

On vous glisse des petites astuces qui peuvent vraiment faire la différence :

- Votre assurance habitation peut parfois couvrir le vol à domicile, rarement à l’extérieur. À vérifier !

- Certaines cartes bancaires premium incluent une couverture vélo.

- Pensez aussi aux dispositifs d’aides locales ou d’entreprise (si elle est cliente Rout’in !).

Assurer son vélo, ce n’est pas une dépense inutile. C’est un moyen de rester mobile, de pédaler l’esprit plus léger et d’allonger la durée de vie de votre investissement, alors n’attendez pas qu’un problème arrive, pensez-y dès maintenant !

Sources :

- Service-public.fr

- UFC-Que Choisir

Les articles en relation

Conseils et bonnes pratiques

Leasing de vélos et trottinettes électriques : une solution souple pour une mobilité durable

En savoir plus

Conseils et bonnes pratiques